Der Grund, warum sich unsere Kolleginnen und Kollegen aus dem Cockpit über die Anlagestrategie und die Entwicklung unserer bAV beschweren ist klar: Aus 100 Euro am 01.01.2016 wurden zum 01.01.2026 123 Euro. Das entspricht einer Rendite von 2,3% p.A. Die Inflationsrate ist jedoch in dieser Zeit um 2,6% p.A. gestiegen.

Uns ist es völlig schleierhaft, wie man mit einem Pensionsfond in Milliardenhöhe nur eine Rendite von 2,3% erwirtschaften kann, wo jede Privatperson Tagesgeld in Höhe von 2,8% bei der Postbank bekommt bei einer Einlage von nur 2.500 Euro.

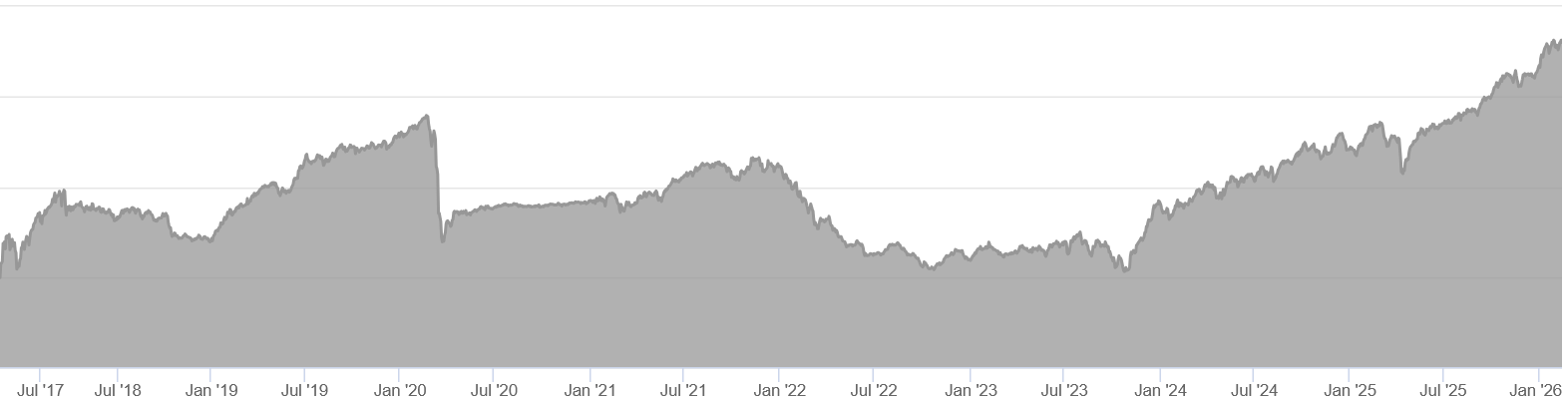

Wie die Grafik zeigt, ist die Rendite vom 01.01.2016 bis 01.01.2024 gleich Null gewesen (acht Jahre Anlage = in Worten NULL!!)

Die Rendite wurde also erst in den letzten 2 Jahren erwirtschaftet. Ist nun, wie in der Regelmäßigkeit zu sehen, wieder ein Absturz zu befürchten? Es gibt ja schon Gerüchte darum – die sollen hier aber keine Beachtung finden, allerdings stellt sich die Frage, ob die Anlagekonzepte neu überdacht werden müssen.

Es bringt für unsere Kolleginnen und Kollegen nichts, wenn man für jeden eingezahlten Euro nach 45 Dienstjahren weniger bekommt, als zum Einzahlungsdatum. Dann wäre es tatsächlich besser, die bAV abzuschaffen und die Beträge monatlich an die Mitarbeitenden auszuzahlen. Dann steigen die Gehälter und jeder kann selbst überlegen, wie er/sie das Kapital einsetzt. Wir möchten uns in eurem Sinne mit dem Thema beschäftigen und das Beste für euch herausholen.

Ja – die bAV ist ein Tarifvertrag der Gewerkschaft ver.di. Da kann kein Betriebsrat (auch die ver.di Betriebsräte) nichts daran ändern. Aber wir können die Fehlentwicklungen aufzeigen und beide Sozial-Partner drängen diese Situation zu verbessern. Das geht nur mit einer Stimme für uns.

Wir schnacken nicht – Wir machen